221

221 3 мин.

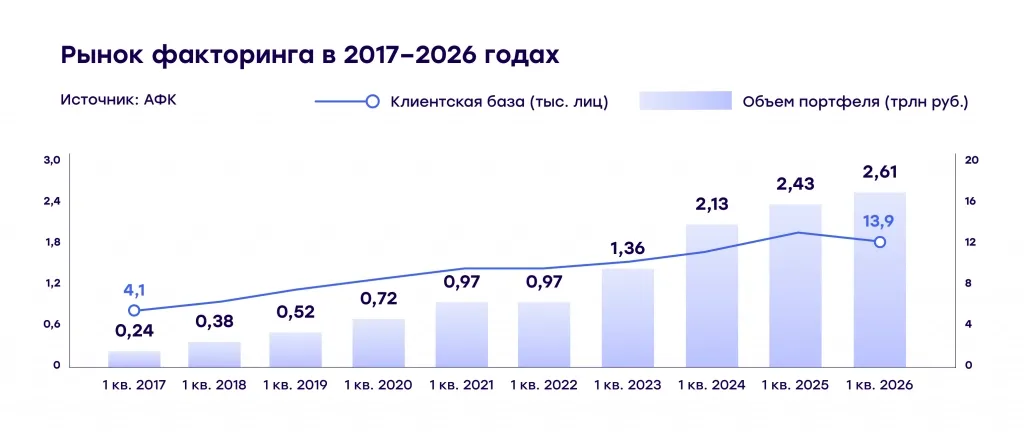

3 мин. Первый квартал 2026 года стал для рынка факторинга периодом перестройки. По данным Ассоциации факторинговых компаний (АФК), на 1 апреля 2026 года совокупный портфель достиг 2,613 трлн рублей, что на 6% выше, чем годом ранее. При этом сезонное снижение оказалось заметно мягче, чем в прошлом году: к началу 2026 года оно составило 9% против 17,8% за аналогичный период 2025 года.

Впервые за пять лет индустрия показала сдержанный рост, что стало сигналом зрелости и избирательности клиентов при выборе финансовых решений. По данным АФК, в Q1 2026 факторингом воспользовались 13 936 компаний, на 3% меньше, чем за аналогичный период прошлого года. На это повлияли высокая стоимость фондирования, осторожность бизнеса и более строгие риск-подходы со стороны факторов. В результате рынок постепенно смещает фокус от количества клиентов к качеству портфеля: в центре внимания оказываются компании с устойчивой бизнес-моделью и предсказуемыми денежными потоками.

Как закончился 2025 год?

2025 год стал для рынка факторинга годом иного взгляда на рост. После нескольких лет активного роста рынок перешел к более осторожной динамике, но сам инструмент окончательно закрепился в финансовых стратегиях компаний как один из базовых способов управления оборотным капиталом.

Для ROWI 2025 год стал подтверждением того, что ставка на универсальную модель бизнеса, массовый клиентский сегмент и цифровую инфраструктуру работает безотказно. По итогам года компания вошла в число крупнейших факторов страны: заняла 3 место по числу активных клиентов, предоставив финансирование 2 824 компаниям, и вошла в топ-9 по размеру портфеля — 134,2 млрд рублей, что соразмерно 5% рынка.

Мы вошли в 2026 год с устойчивыми позициями и заделом для дальнейшего роста даже в условиях дорогих денег. По данным АФК, на 1 апреля 2026 года совокупный портфель группы достиг 128,7 млрд рублей, а число активных клиентов по итогам первого квартала составило 2 120 — каждая седьмая компания на рынке выбрала факторинг в ROWI.

Что показал первый квартал 2026?

С начала 2026 года рынок заметно изменился. Из-за жесткой денежно-кредитной политики компании стали осторожнее привлекать финансирование, а факторы внимательнее оценивать риски, особенно в сегментах с повышенной волатильностью. В результате рынок смещается от количества к качеству: меньше новых и рискованных заемщиков, больше фокуса на устойчивых компаниях и понятных денежных потоках.

Изменения особенно заметны в сегменте малого и среднего бизнеса. Компаниям без сильных конкурентных преимуществ становится сложнее поддерживать стабильную маржинальность. Дополнительное влияние оказывает трансформация e-commerce, где продажи все активнее концентрируются у крупных игроков, а активность небольших компаний снижается. При этом факторы продолжают сохранять объемы финансирования даже в сложной макросреде. Игроки рынка смещают фокус на якорных клиентов и индивидуальные проекты, компенсируя снижение активности части небольших компаний.

По данным ROWI, основной вклад в рост портфеля сегодня вносят сегменты с крупными оборотами: производство, нефтегазовая отрасль и добыча полезных ископаемых. В этих отраслях факторинг продолжает расширять присутствие за счет подключения крупных заемщиков и углубления работы с действующими клиентами.

Что ждет рынок во втором полугодии 2026?

Во втором полугодии рынок, вероятнее всего, сохранит умеренный рост портфеля при более сдержанной динамике по числу клиентов. Основой развития отрасли становятся качество клиентского портфеля, риск-менеджмент и способность факторов работать в непростой экономической конъюнктуре. Фокус постепенно смещается с экстенсивного роста на более глубокую работу с надежными заемщиками: развитие отношений с действующими клиентами, увеличение среднего чека и запуск индивидуальных решений под потребности бизнеса.

В аналитической статье Коммерсантъ участники рынка подтверждают этот экспертный взгляд.