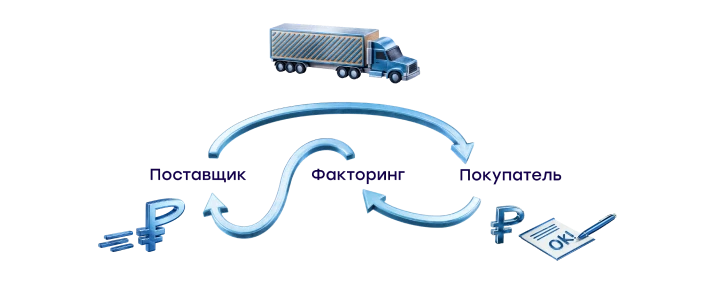

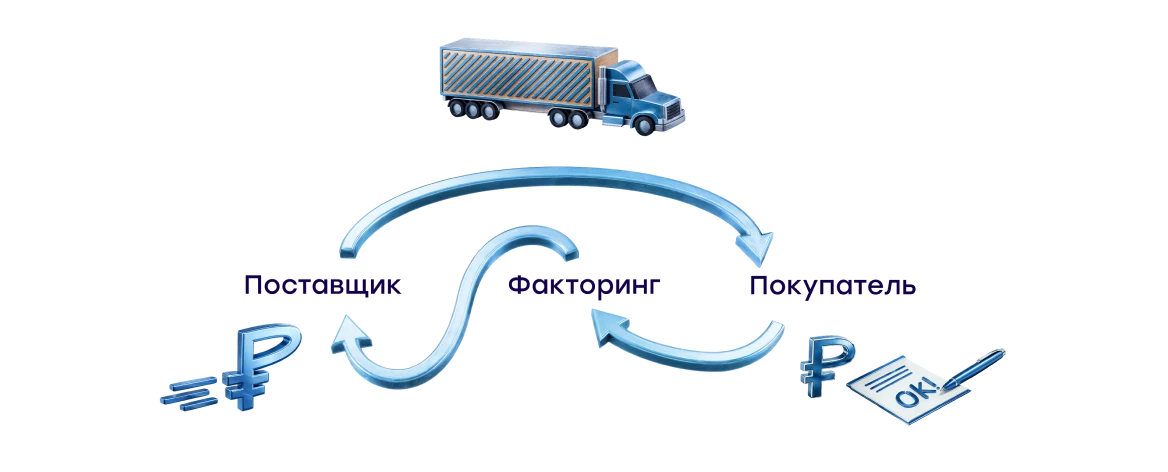

Схема работы факторинга и его участники

В факторинге участвуют три стороны:

В факторинге участвуют три стороны: - Поставщик товаров либо услуг — юридическое лицо или ИП.

- Покупатель, он же дебитор — клиент поставщика, юридическое лицо.

- Фактор — банк, факторинговая компания или микрофинансовая организация.

Общая схема работы выглядит так: 1 шаг

Поставщик отгружает товар или оказывает услугу, подписывает закрывающие документы. 2 шаг

Поставщик передаёт документы с подтверждением факта передачи товаров или услуг фактору. 3 шаг

Фактор перечисляет деньги поставщику до 90–95% от суммы договора поставки. 4 шаг

При наступлении срока оплаты по договору поставки покупатель переводит деньги с учётом комиссии за факторинговые услуги на счёт в пользу фактора.

на закупку товара, комплектующих или сырья;

на закупку товара, комплектующих или сырья;

Подписаться

Подписаться